E’ stata recentemente approvata la Legge n. 207/2024, c.d. Legge di bilancio 2025. Di seguito vengono esaminate le novità fiscali ritenute di Vostro interesse ed in particolare:

- nella sezione A) le novità in materia di IRPEF (imposta sul reddito delle persone fisiche) e di sostegno alle famiglie;

- nella sezione B) le novità in materia di misure per il lavoro;

- nella sezione C) le novità relative alle detrazioni per lavori edilizi;

- nella sezione D) le novità in materia di IRES (imposta sul reddito delle società) e di sostegno alle imprese;

- nella sezione E) le altre novità.

NOVITA’ IN MATERIA DI IRPEF E SOSTEGNO ALLE FAMIGLIE

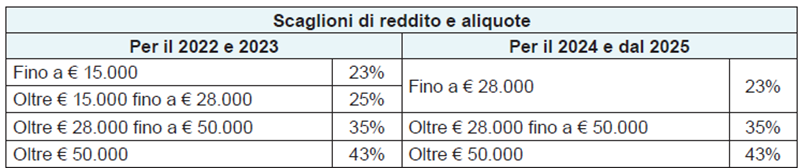

I NUOVI SCAGLIONI IRPEF

La Legge di bilancio conferma e rende strutturale la revisione delle aliquote IRPEF a tre scaglioni, già introdotta per il 2024, che prevede l’accorpamento dei primi due scaglioni di reddito con l’applicazione dell’aliquota al 23% sugli imponibili fino a 28.000 euro lordi (anziché fino a 15.000 euro).

La seguente tabella riepiloga i nuovi scaglioni IRPEF:

II RIORDINO DETRAZIONI IRPEF

Viene introdotto un limite massimo alle detrazioni fiscali per i contribuenti con redditi superiori ai 75.000 euro, garantendo però maggiori agevolazioni alle famiglie con più di due figli a carico e alle famiglie con figli disabili. Le spese sanitarie e quelle relative ai mutui contratti fino al 31 dicembre 2024 sono escluse dal tetto della revisione delle detrazioni. Esclusi anche gli investimenti in start-up e Pmi innovative. La detrazione potrà arrivare fino a un massimo di 14.000 euro nella fascia di reddito tra 75.000 e 100.000 euro, mentre per la fascia di reddito tra 100.000 e 120.000 la detrazione massima sarà di 8.000 euro. È inoltre previsto lo stop alle detrazioni per i figli oltre i 30 anni, con l’eccezione dei figli disabili, per i quali le detrazioni continuano a essere garantite senza limiti di età.

Viene inoltre innalzato a 1.000 euro il tetto delle detrazioni fiscali per le spese scolastiche nelle scuole paritarie.

III INTERVENTI DI SOSTEGNO ALLE FAMIGLIE

Nella Legge di bilancio vengono previsti i seguenti interventi di sostegno per famiglie:

- Bonus elettrodomestici: per sostenere la competitività dell’industria, l’occupazione e l’efficienza energetica domestica, nel 2025 è previsto un contributo ai consumatori finali per l’acquisto di elettrodomestici ad alta efficienza energetica. Il contributo, fruibile per l’acquisto di un solo elettrodomestico, è pari al 30% del costo dell’elettrodomestico, fino a un massimo di 100 euro, elevato a 200 euro per famiglie con un ISEE inferiore a 25.000 euro.

- Bonus bebè: per incentivare la natalità e contribuire alle spese per il suo sostegno è previsto un bonus di 1.000 euro per ogni figlio nato o adottato da gennaio 2025 per famiglie con ISEE non superiore a 40.000 euro annui. La richiesta del bonus andrà effettuata mediante una specifica domanda da inoltrare all’INPS.

- Fondo di garanzia mutui per la prima casa: prorogata per tutto il triennio 2025-2027 la misura che agevola l’accesso al mutuo prima casa, usufruendo della garanzia dello Stato, per alcune categorie di soggetti con ISEE non superiore a 40.000 euro: giovani coppie, famiglie numerose e giovani under 36.

NOVITA’ IN MATERIA DI MISURE PER IL LAVORO

Nell’ambito delle misure fiscali relative al welfare aziendale e agli interventi in materia di lavoro sono state introdotte le seguenti novità:

I DEDUZIONE COSTO DEL LAVORO NUOVI DIPENDENTI

Viene estesa alle annualità 2025, 2026 e 2027, la maggiorazione del 20% della deduzione relativa al costo del lavoro derivante da nuove assunzioni di dipendenti a tempo indeterminato effettuate da imprese e professionisti. La deduzione può arrivare fino al 130%, nel caso di assunzioni stabili di particolari categorie di soggetti (disabili, giovani under 30 ammessi agli incentivi occupazione, mamme con almeno due figli, donne vittime di violenza, ex percettori del reddito di cittadinanza).

II DETASSAZIONE PREMI PRODUTTIVITA’

Viene prorogata fino al 2027 la riduzione – dal 10% al 5% – dell’imposta sostitutiva sui premi di risultato o di partecipazione agli utili d’impresa per i titolari di un reddito di lavoro dipendente del settore privato non superiore, nell’anno precedente alla percezione, a euro 80.000.

III FRINGE BENEFIT

Viene confermata per il triennio 2025-2027 la soglia di esenzione fiscale per i fringe benefit (1.000 euro per i lavoratori senza figli e fino a 2.000 euro per quelli con figli).

IV AGEVOLAZIONE PER I NUOVI ASSUNTI

Per i nuovi assunti a tempo indeterminato con reddito fino a 35.000 euro nell’anno precedente, che accettano di trasferire la residenza di oltre 100 chilometri, le somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione non concorrono a formare il reddito ai fini fiscali entro il limite complessivo di 5.000 euro annui per i primi due anni dalla data di assunzione.

IV REDDITO DA LAVORO DIPENDENTE E REGIME FORFETARIO

L’art. 1, comma 57, lett. d-ter) della Legge n. 190/2015 prevede che non possono avvalersi del regime forfetario i soggetti che nell’anno precedente hanno percepito redditi di lavoro dipendente/assimilati superiori ad €. 30.000. Tale limite, solo per l’annualità 2025, viene esteso ad €. 35.000.

NOVITA’ RELATIVE ALLE DETRAZIONI PER LAVORI EDILIZI

Nell’ambito della Legge di bilancio 2025 sono previste una serie di modifiche riguardanti le detrazioni per i lavori edilizi. In particolare:

- Interventi ordinari di recupero del patrimonio edilizio: per gli interventi di recupero del patrimonio edilizio di cui all’art. 16-bis, TUIR e all’art. 16, DL n. 63/2013, la detrazione, da ripartirsi in 10 quote annuali, nel limite massimo di spesa di 96.000 euro spetta:

- nel 2025 nella misura del 50% per le sole spese sostenute dal proprietario / titolare del diritto reale di godimento sull’abitazione principale e nel 36% negli altri casi;

- nel 2026 e 2027 nella misura del 36% per le sole spese sostenute dal proprietario / titolare del diritto reale di godimento sull’abitazione principale e nel 30% negli altri casi;

- Interventi risparmio/riqualificazione energetica: per gli interventi di risparmio/riqualificazione energetica ordinarie di cui alla L. 296/2006 e al Dl 63/2013 e successive modiche ed integrazioni, la detrazione, da ripartirsi in 10 quote annuali, spetta, nei limiti di spesa previsti per le diverse tipologie di intervento:

- nel 2025 nella misura del 50% per le sole spese sostenute dal proprietario / titolare del diritto reale di godimento sull’abitazione principale e nel 36% negli altri casi;

- nel 2026 e 2027 nella misura del 36% per le sole spese sostenute dal proprietario / titolare del diritto reale di godimento sull’abitazione principale e nel 30% negli altri casi;

- Interventi di riduzione del rischio sismico/adozione di misure antisismiche: per gli interventi di riduzione del rischio sismico / adozione di misure antisismiche di cui all’art. 16, DL n. 63/2013 e all’art. 1, comma 37, lett. b), Legge n. 234/2021, nonché per il c.d. “Sisma bonus acquisti” di cui al comma 1-septies del citato art. 16, viene previsto che, per tutte le tipologie di interventi agevolati, la detrazione, da ripartirsi in 10 quote annuali e determinata considerando la spesa massima agevolabile di 96.000 euro spetta:

- nel 2025 nella misura del 50% per le sole spese sostenute dal proprietario / titolare del diritto reale di godimento sull’abitazione principale e nel 36% negli altri casi;

- nel 2026 e 2027 nella misura del 36% per le sole spese sostenute dal proprietario / titolare del diritto reale di godimento sull’abitazione principale e nel 30% negli altri casi;

Si evidenzia come dalla nuova formulazione della norma risulta che non possono fruire delle maggiori percentuali di detrazione prevista per l’abitazione principale i detentori della stessa e i familiari conviventi, che rientrano, pertanto, negli “altri casi”.

Inoltre è stata espressamente prevista l’esclusione da tutte le spese agevolate degli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili.

Per il 2025 viene inoltre:

- confermato il cosiddetto “Bonus arredo” cioè il riconoscimento della detrazione del 50% nel limite di spesa di €. 5.000 sull’acquisto di mobili/grandi elettrodomestici destinati ad immobili oggetti di interventi di recupero del patrimonio edilizio;

- abrogato il cosiddetto “Bonus verde” sugli interventi di sistemazione di aree verdi.

NOVITA’ IN MATERIA DI IRES E DI SOSTEGNO ALLE IMPRESE

- abrogato il cosiddetto “Bonus verde” sugli interventi di sistemazione di aree verdi.

I ALIQUOTA RIDOTTA IRES PER LE IMPRESE CHE REINVESTONO GLI UTILI

Nelle Legge di Bilancio 2025 viene prevista, solo per il periodo di imposta 2025, la riduzione dal 24% al 20% dell’aliquota Ires per le imprese per le quali sussistono tutte le seguenti condizioni:

- accantonano in una apposita riserva una quota non inferiore all’80% dell’utile d’esercizio 2024;

- destinino un ammontare non inferiore al 30% dell’utile accantonato alla suddetta riserva e comunque non inferiore al 24% dell’utile d’esercizio 2023, ad investimenti anche in leasing di ammontare non inferiore a 20.000 euro, in beni strumentali nuovi destinati a strutture produttive in Italia, di cui alle Tabelle A e B della L. 232/2016 (“Industria 4.0”) e all’art. 38 del DL 19/2024 (“Transizione 5.0”) da realizzarsi dall’1/1/2025 ed il 31/10/2026;

- nel corso del 2025 il numero delle unità lavorative per anno (ULA) non sia diminuito rispetto alla media del triennio precedente (2022-2024);

- nel 2025 siano effettuate nuove assunzioni di lavoratori dipendenti a tempo indeterminato che costituiscano un incremento occupazionale almeno pari all’1% dei lavoratori a tempo indeterminato mediamente occupati nel 2024 e, comunque, non inferiore a un lavoratore dipendente a tempo indeterminato;

- l’impresa non abbia fatto ricorso alla Cassa integrazione guadagni (CIG).

Costituiscono cause di decadenza dall’agevolazione:

- la distribuzione entro il secondo esercizio successivo a quello in corso al 31.12.2024 (in generale, entro il 31.12.2026) della quota di utile accantonata nella predetta riserva;

- la dismissione, cessione a terzi, destinazione a finalità estranee all’esercizio dell’impresa dei beni oggetto dell’investimento ovvero la destinazione (stabile) degli stessi a strutture produttive localizzate all’estero, anche se appartenenti allo stesso soggetto, entro il quinto periodo d’imposta successivo a quello in cui è stato realizzato l’investimento.

II RIFINANZIAMENTO LEGGE NUOVA SABATINI

Viene previsto, al fine di assicurare continuità alle misure di sostegno agli investimenti produttivi delle micro, piccole e medie imprese, l’incremento delle risorse disponibili di €. 400 milioni per il 2025, €. 100 milioni per il 2026 e €. 400 milioni per ciascuno degli anni dal 2027 al 2029 a favore della c.d. Legge “Nuova Sabatini”.

III CREDITO DI IMPOSTA “INDUSTRIA 4.0 E “TRANSIZIONE 5.0”

Con riferimento al credito di imposta “Industria 4.0” vengo introdotte le seguenti novità:

- abrogazione dell’art. 1, comma 1058-ter, Legge n. 178/2020 (Finanziaria 2021) che prevede(va) il riconoscimento del credito d’imposta nella misura del 10% per gli investimenti in beni immateriali di cui alla Tabella B, Finanziaria 2017, effettuati dall’1.1 al 31.12.2025 / “prenotati” entro il 31.12.2025, con accettazione dell’ordine da parte del fornitore e versamento di un acconto almeno pari al 20% del costo, effettuati entro il 30.6.2026. Sul punto si evidenzia che è fatto salvo quanto previsto dal comma 1058-bis, ossia il riconoscimento del credito d’imposta nella misura del 15%, nel limite massimo di costi ammissibili pari a 1 milione per gli investimenti in beni immateriali di cui alla Tabella B effettuati dall’1.1.2024 al 31.12.2024 / “prenotati” entro il 31.12.2024, con accettazione dell’ordine da parte del fornitore e versamento di un acconto almeno pari al 20% del costo, effettuati entro il 30.6.2025;

- introduzione di un limite massimo di spesa (2.200 milioni) per il credito d’imposta relativo agli investimenti in beni materiali di cui alla Tabella A, Finanziaria 2017, effettuati dall’1.1 al 31.12.2025 / “prenotati” entro il 31.12.2025, con accettazione dell’ordine da parte del fornitore e versamento di un acconto almeno pari al 20% del costo, effettuati entro il 30.6.2026.

È confermato il credito d’imposta nella misura del 20% del costo, per la quota di investimenti fino a € 2,5 milioni / 10% del costo, per la quota di investimenti superiori a € 2,5 milioni e fino a € 10 milioni / 5% del costo, per la quota di investimenti superiori a € 10 milioni. Il predetto limite di spesa non opera in relazione agli investimenti per i quali “entro la data di pubblicazione della presente legge” (31.12.2024) il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Al fine del rispetto del predetto limite di spesa, l’impresa invia al MiMiT (Ministero delle Imprese e del Made in Italy) una comunicazione delle spese sostenute e del relativo credito d’imposta maturato, utilizzando il modello approvato con il DM 24.4.2024.

Ai fini della fruizione del credito d’imposta, il MiMiT trasmette all’Agenzia delle Entrate l’elenco delle imprese beneficiarie con l’ammontare del credito utilizzabile in compensazione con il mod. F24, secondo l’ordine cronologico di ricevimento delle comunicazioni.

Per quanto concerne invece le novità relative al credito di imposta “Transizione 5.0” seguirà una specifica circolare a riguardo.

ALTRE NOVITA’

I RIVALUTAZIONE TERRENI E PARTECIPAZIONI POSSEDUTI DA PERSONE FISICHE

Viene riproposta a “regime” la rideterminazione del costo d’acquisto di:

- terreni edificabili e agricoli posseduti a titolo di proprietà, usufrutto, superficie ed enfiteusi;

- partecipazioni (anche possedute a titolo di proprietà / usufrutto), anche negoziate in mercati regolamentati o sistemi multilaterali di negoziazione.

I terreni / partecipazioni devono essere posseduti alla data dell’1.1 di ciascun anno, non in regime d’impresa, da parte di persone fisiche, società semplici e associazioni professionali, nonché di enti non commerciali.

- È fissato al 30.11 del medesimo anno il termine entro il quale provvedere alla redazione ed all’asseverazione della perizia di stima nonché al versamento dell’imposta sostitutiva pari al 18% (unica soluzione/prima rata di massimo 3 rate annuali di pari importo).

- In caso di versamento rateale, sulle rate successive alla prima sono dovuti gli interessi del 3% annuo.

II ASSEGNAZIONE O CESSIONE AGEVOLATA BENI D’IMPRESA/TRASFORMAZIONE AGEVOLATA IN SOCIETA’ SEMPLICE

Viene riproposta l’assegnazione o cessione agevolata di beni immobili e mobili ai soci, consentendo alle società di persone e di capitali di assegnare o cedere ai soci, a fronte del

versamento di un’imposta sostitutiva:

- gli immobili diversi da quelli strumentali per destinazione;

- i beni mobili iscritti in Pubblici registri non utilizzati come beni strumentali.

L’assegnazione o cessione va effettuata entro il 30.9.2025 a condizione che tutti i soci risultino iscritti nel libro dei soci, se prescritto, alla data del 30.9.2024, ovvero che vengano iscritti entro il 30.1.2025 in forza di un titolo di trasferimento avente data certa anteriore all’1.10.2024.

È altresì prevista la trasformazione agevolata in società semplice per le società che hanno

per oggetto esclusivo o principale la gestione dei beni agevolabili (immobiliari di gestione).

A tal fine, come accennato, è dovuta un’imposta sostitutiva delle imposte sui redditi e IRAP pari all’8% (10,50% se la società risulta non operativa in almeno 2 dei 3 periodi d’imposta precedenti l’assegnazione / cessione / trasformazione) calcolata sulla differenza tra:

- il valore normale dei beni assegnati ovvero, in caso di trasformazione, dei beni posseduti all’atto della trasformazione;

- il costo fiscalmente riconosciuto.

Per le assegnazioni o cessioni soggette ad imposta di registro è prevista la riduzione alla metà delle relative aliquote e l’applicazione delle imposte ipocatastali in misura fissa.

Le riserve in sospensione d’imposta annullate per effetto dell’assegnazione dei beni ai soci,

nonché quelle delle società che si trasformano, sono assoggettate ad un’imposta sostitutiva

dovuta nella misura del 13%.

Relativamente agli immobili la società può richiedere che il valore normale sia determinato su base catastale, ossia applicando alla rendita catastale rivalutata i moltiplicatori in materia di imposta di registro ex art. 52, DPR n. 131/86. In caso di cessione, per la determinazione dell’imposta sostitutiva, il corrispettivo, se inferiore al valore normale del bene ex art. 9, TUIR, o al valore catastale, è computato in misura non inferiore ad uno dei 2 valori.

È inoltre disposto che:

- il costo fiscalmente riconosciuto delle quote / azioni possedute dai soci delle società trasformate va aumentato della differenza assoggettata ad imposta sostitutiva;

- nei confronti del socio assegnatario non sono applicabili le disposizioni dell’art. 47, TUIR, commi 1 e da 5 a 8. Di conseguenza, in capo al socio assegnatario (di società di capitali) è prevista la tassazione degli utili in natura sulla parte eccedente la somma assoggettata ad imposta sostitutiva da parte della società. Tuttavia il valore normale dei beni ricevuti, al netto dei debiti accollati, riduce il costo fiscalmente riconosciuto delle azioni / quote possedute.

Il versamento dell’imposta sostitutiva dovuta va effettuato:

- nella misura del 60% entro il 30.9.2025;

- il rimanente 40% entro il 30.11.2025.

III ESTROMISSIONE IMMOBILE IMPRENDITORE INDIVIDUALE

Viene riproposta l’estromissione dell’immobile da parte dell’imprenditore individuale.

L’agevolazione, con effetto dall’1.1.2025:

- è riconosciuta con riferimento agli immobili strumentali per natura ex art. 43, comma 2, TUIR, posseduti al 31.10.2024;

- riguarda le estromissioni poste in essere dall’1.1 al 31.5.2025;

- richiede il versamento dell’imposta sostitutiva dell’8%:

- nella misura del 60% entro il 30.11.2025;

- il rimanente 40% entro il 30.6.2026.

L’imposta sostitutiva va calcolata sulla differenza tra il valore normale dell’immobile e il relativo costo fiscalmente riconosciuto.

IV IMPOSTA DI REGISTRO PRIMA CASA

L’art. 1, comma 55, Legge n. 208/2015 modificando l’art. 1, Nota II-bis, della Tariffa, parte prima, DPR n. 131/86, in materia di agevolazioni “prima casa”, ha previsto che il soggetto già proprietario della “prima casa” può acquistare la “nuova prima casa” applicando le relative agevolazioni (aliquota ridotta dell’imposta di registro pari al 2%) anche se risulta ancora proprietario del primo immobile a condizione che lo stesso sia venduto entro un anno dal nuovo acquisto.

Con la Legge di bilancio 2025 la citata Nota II-bis è stata modificata “prorogando” di 12 mesi (passando da 1 anno a 2 anni) il periodo di tempo per l’alienazione degli immobili da destinare a prima abitazione.

Quindi se entro detto termine (2 anni) la “vecchia prima casa” non viene venduta, vengono meno le condizioni che consentono l’applicazione dell’aliquota ridotta.

V PEC AMMINISTRATORI IMPRESE COSTITUITE IN FORMA SOCIETARIA

Per le società per le quali viene richiesta l’iscrizione presso il Registro Imprese dall’1.1.2025 viene previsto l’obbligo che anche i relativi amministratori dispongano di una casella di posta elettronica certificata (PEC), da comunicare anch’essa al Registro Imprese,